面对疫情反扑,实地探访润江紫宸院,告诉你现在买房到底亏不亏

面对疫情反扑,实地探访润江紫宸院,告诉你现在买房到底亏不亏

综艺+电商+大咖,这届618苏宁这个新玩法怕是要火!

综艺+电商+大咖,这届618苏宁这个新玩法怕是要火!

健康升级 硬核护家—《中国健康家电选购指南白皮书》发布

健康升级 硬核护家—《中国健康家电选购指南白皮书》发布

安铂尔电热水壶:用匠心品质满足用户健康生活的追求

安铂尔电热水壶:用匠心品质满足用户健康生活的追求

创维获评“新国货领军品牌”,让“国潮”永远潮下去

创维获评“新国货领军品牌”,让“国潮”永远潮下去

在一起老为洗碗吵架?老板洗碗机WB733X帮你一键消除争端

在一起老为洗碗吵架?老板洗碗机WB733X帮你一键消除争端

“德国重装备”的凤凰谷,到底“重”在哪?

“德国重装备”的凤凰谷,到底“重”在哪?

为什么建房子应该学习凤凰谷?

为什么建房子应该学习凤凰谷?

凤凰谷管家,让美好生活触手可及

凤凰谷管家,让美好生活触手可及

避寒新圣地,凤凰谷超乎想象

避寒新圣地,凤凰谷超乎想象

凤凰文投首发力作——凤凰山水尚境盛大开放暨内部认购活动圆满成功

凤凰文投首发力作——凤凰山水尚境盛大开放暨内部认购活动圆满成功

“网螺优家”助力双净经销商破解五大“售后难题”

“网螺优家”助力双净经销商破解五大“售后难题”

凤凰谷,新时代下的幸福展现,真羡慕!

凤凰谷,新时代下的幸福展现,真羡慕!

全国投资置业瞄准凤凰谷,徐闻房价将一飞冲天?

全国投资置业瞄准凤凰谷,徐闻房价将一飞冲天?

追求极致,成就凤凰谷行业标杆!

追求极致,成就凤凰谷行业标杆!

一、品类演变史

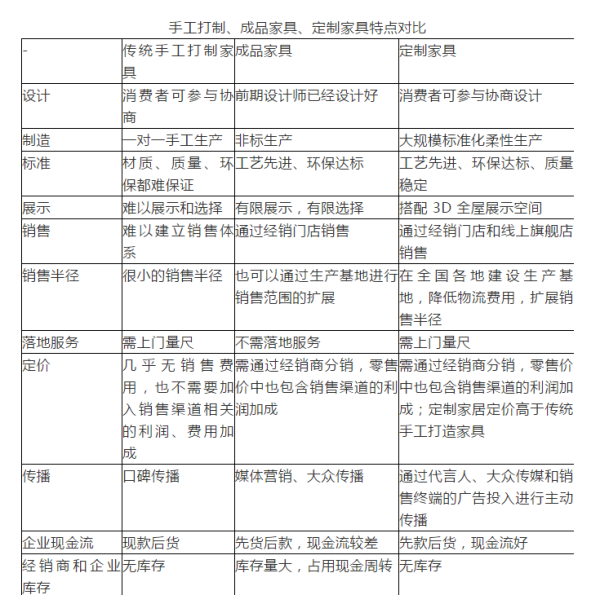

90 年代前我国家具主要以手工打制为主,一对一生产,没有大规模机械化设备,制作周期较长,销售半径短,工作效率较低,生产商主要以区域性小型企业为主。

90 年代后成品家具逐渐流行,规模化生产,多地生产基地布局,制造效率提升,运输半径扩大,品牌性增强,大型企业出现,但个性化设计较弱,智能化水平低。

但传统经销商模式效率低下,渠道成本高昂,从设计、打样、经销商订货到销售需要一年左右的时间,厂商对消费者偏好变化反应缓慢,经销商也面临高库存,高现金占用的状态。

整个供应链效率低下最终转换成高成本转嫁给终端消费者,形成国内家居行业加价率畸高,信息高度不透明的现状。

出口方面,低端OEM 企业制造优势不再,盈利空间不断被压缩,制造产能开始向东南亚转移。

2000 年后定制家具开始逐渐盛行,定制家具是借助现代化信息技术及柔性化生产工艺、为消费者量身定制出的个性化家具。

相比手工打制家具,定制家具品质稳定、环保性强,相比成品家具,定制家具具有空间利用率高、全屋风格统一、先进的落地服务等优势,掀起家具行业变革潮流。

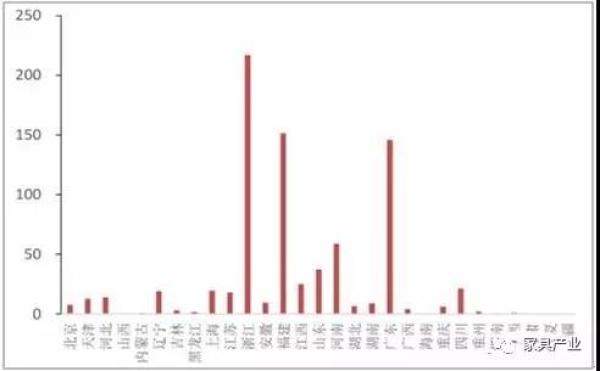

二、产业集群区域分布

从地域上看,中国目前有五大家具产业集群,分别是珠江三角洲家具产业区、长江三角洲家具产业区、环渤海、东北和西部家具产业区,这五大区域集中了中国 90%的家具产能。

其中,珠三角目前是我国家具业最发达和最集中的地区,家具产量占全国 70%,出口额占全国家具出口总量的一半以上。珠三角家具生产企业已超过 6000 家,产值 400 多亿元。

珠三角有较好的产业基础,长三角有较快的发展速度和明晰的产业分工,均是我国家具产业重地。

浙江地区家具产业增速远超全国平均水平,已形成了富有特色的产业群,如绍兴的软体家具、杭州的办公家具、金华的红木家具和木雕家具、安吉转椅等。

、

、

三、企业数量

随着居民收入水平的提高,以及对居住环境的逐步重视,消费者对家具家居用品的个性化需求日益增加。

定制家具凭借对家居空间的高效利用、能充分体现消费者的个性化消费需要、现代感强等特点,成为近年来家具消费领域中新的快速增长点。

据数据显示,至2018年12月末,我国家具行业规模以上企业达6300家。其中,家具制造业亏损企业数量在2018年12月末达788个,亏损面为12.5%。

中国家具制造行业整体亏损总额持续增长,据数据显示,2018年家具制造业亏损企业亏损总额累计达32.8亿元,累计增长40.8%。

四、收入情况

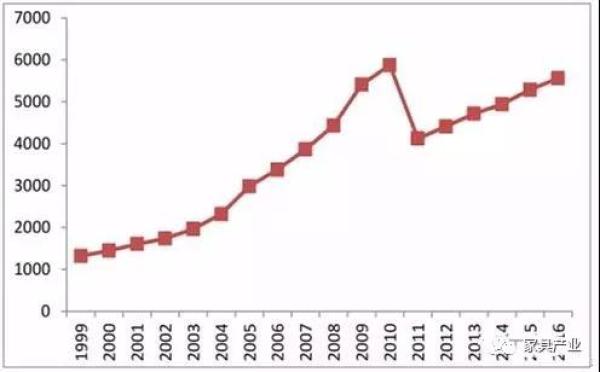

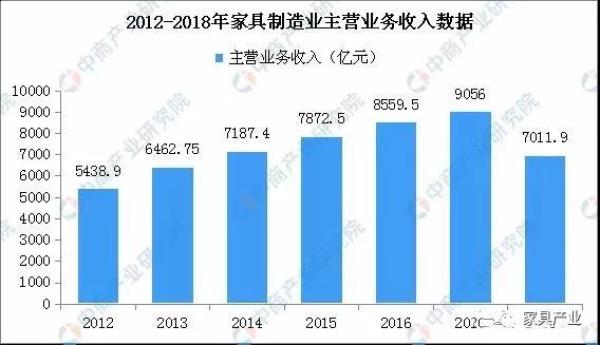

过去30年,我国家具行业飞速发展。根据国家统计局初步统计数据显示,2018年家具制造业规模以上企业实现主营业务收入达7011.9亿元。回顾家具制造业营业收入情况:

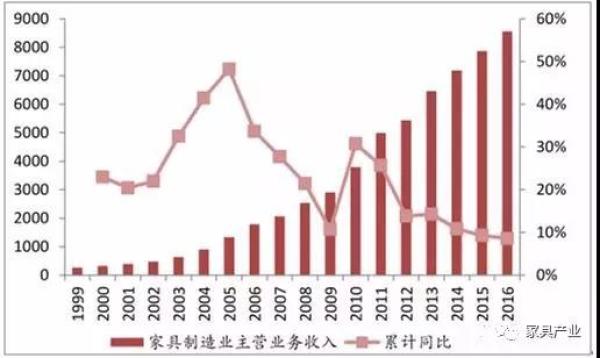

自 2000 年开始,中国家具制造业进入了成长的快车道,营业收入保持稳步上涨,产能占据全球家具总产能 30%以上,第一大家具制造国名副其实。

2009年金融危机后家具产值增速大幅下滑,2010 年短暂复苏后行业产值增长速度开始回落,此后收入增长速度逐年下降,2017年增速却意外反弹,提高0.5个百分点。但2018年喜势未能得以维持,甚至出现断崖式下跌。

五、利润统计

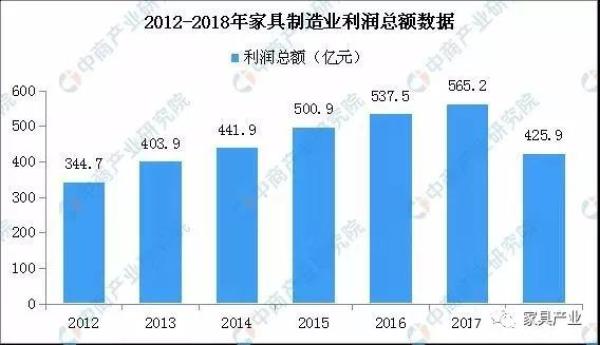

近年来,我国家具制造业利润总额与营业收入同步,保持稳定上涨。据国家统计局初步统计数据显示,2018年全年家具制造行业实现利润总额达到425.9亿元。

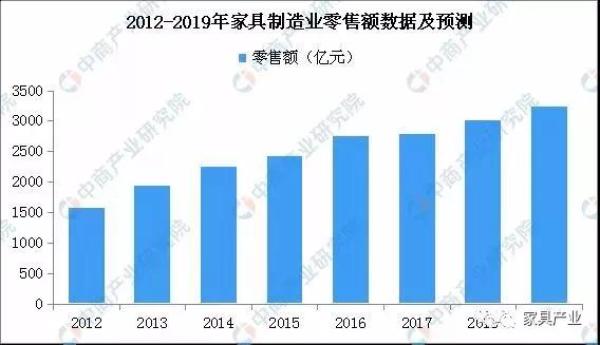

六、零售预测

经统计整理,2012-2017年家具类消费占商品零售比重相对稳定,比重基本维持在0.9%左右。预计2019年家具类消费在商品零售中占比会在0.86%左右,2019年零售额将超过3200亿元。(来源:世界家居人,作者:居里夫人)